Що таке squeeze-out (сквіз-аут)?

Squeeze-out (сквіз-аут) – це процедура обов’язкового продажу простих акцій акціонерами на вимогу особи (осіб, що діють спільно), яка є власником домінуючого контрольного пакета акцій.

Домінуючий контрольний пакет акцій — це пакет у розмірі 95 і більше відсотків простих акцій акціонерного товариства.

Відповідна можливість з’явилася у зв’язку із набранням чинності 04.06.2017р. Закону України “Про внесення змін до деяких законодавчих актів України щодо підвищення рівня корпоративного управління в акціонерних товариствах” № 1983-VIII від 23 березня 2017 року (надалі — Закон).

Процедура squeeze-out передбачає саме право власника домінуючого контрольного пакета простих акцій АТ придбати у міноритаріїв належні їм прості акції за умови направлення до акціонерного товариства відповідної публічної безвідкличної вимоги.

Які переваги надає застосування squeeze-out (сквіз-аут)?

Механізм squeeze-out (сквіз-аут) вже на протязі багатьох років застосовується у міжнародній практиці. Його головна перевага в тому, що він надає реальну законну можливість для мажоритарія стати ЄДИНИМ (100%) власником акціонерного товариства.

Безпосередньо для акціонерного товариства це набуття безлічі переваг, серед яких:

- відсутність необхідності дотримуватися складної та витратної процедури скликання і проведення загальних зборів (у АТ, що складається з єдиного власника, загальні збори замінюються рішенням власника);

- швидке вирішення поточних та стратегічних завдань, що пов’язане із скороченням процедури прийняття рішень уповноваженими органами. Так, за бажанням, Товариство може скоротити кількість органів до одного — одноосібного виконавчого органу;

- можливість зосередитися на дійсно важливих питаннях господарської діяльності Товариства, замість відповідей на листи, запити, збору інформації та копій документів для “проблемних” акціонерів;

- відсутність необхідності визначення ринкової вартості акцій (у разі прийняття рішень, які вимагають її визначення);

- втрата необхідності дотримуватися вимог статті 68 Закону України “Про акціонерні товариства” щодо обов’язкового викупу у акціонерів акцій;

- нівелює можливість виникнення корпоративних спорів, а з ними і судових позовів, що паралізують нормальну господарську діяльність Товариства.

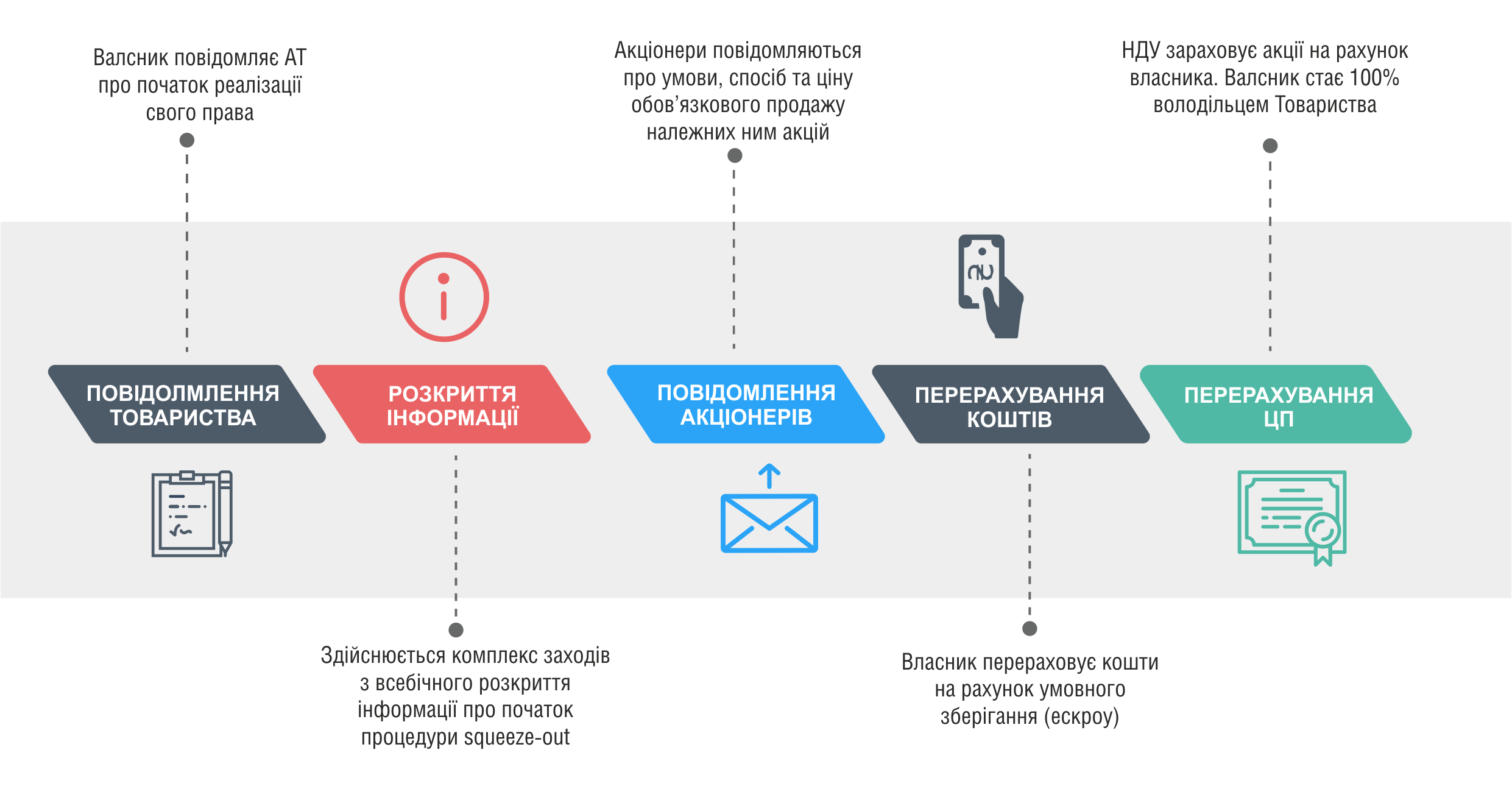

Яким чином реалізується squeeze-out (сквіз-аут)?

Що таке sell-out (сел-аут) ?

Окрім запровадження механізму squeeze-out (скіз-аут), Закон запровадив і механізм sell-out.

Sell-out (сел-аут) – обов’язкове придбання особою (особами, що діють спільно), яка є власником контрольного пакета акцій акціонерного товариства, акцій на вимогу акціонерів.

Також, кожний акціонер акціонерного товариства — власник простих акцій товариства, щодо яких не встановлено обмеження (обтяження), право вимагати здійснення обов’язкового придбання належних йому акцій, особою (особами, що діють спільно), яка стала власником домінуючого контрольного пакета акцій.

Проте, у разі, якщо власник домінуючого контрольного пакета акцій, вже розпочав процедуру squeeze-out, процедура sell-out не застосовується.

Тому, ми вважаємо, що першочергове застосування squeeze-out, надає можливість власнику домінуючого контрольного пакета захистити свої інтереси від міноритаріїв, які мають можливість вимагати викупу акцій за підвищеною ціною (або судовими спорами щодо вартості викупу).

Як визначається ціна обов’язкового продажу акцій?

Це ціна, найбільша з наступних:

1) найвища ціна акції, за якою Власник придбавав акції Товариства протягом 12 місяців, що передують даті набуття домінуючого контрольного пакета акцій включно з датою набуття;

2) найвища ціна, за якою Власник опосередковано набув право власності на акції Товариства шляхом придбання акцій (паїв, часток) іншої юридичної особи, якій прямо або опосередковано належать акції Товариства, протягом 12 місяців, що передують даті набуття такою особою домінуючого контрольного пакета акцій товариства включно з датою набуття, за умови що вартість акцій Товариства, які прямо або опосередковано належать такій юридичній особі, за даними її останньої річної фінансової звітності, становить не менше 90 відсотків загальної вартості активів такої юридичної особи;

3) ринкова вартість акцій товариства, визначена суб’єктом оціночної діяльності станом на день, що передує дню набуття заявником вимоги домінуючого пакета акцій товариства.

Як замовити послугу супроводження процедури squeeze-out (сквіз-аут)?